払いすぎた相続税は、

取り戻せます。

申告後5年以内なら今すぐご相談を。着手金0円・完全成功報酬制です。

例えば、大きな病気を患ったとき、より良い治療法を求めて全国の専門医や病院を探すはずです。お腹が痛いのに眼科に行く人はいないように、医療には明確な「専門科目」があります。

実は、税理士も同じです。オールラウンドにすべての税目を完璧にこなせる税理士はいません。しかし、税理士は「できない」とはなかなか言えないため、見様見真似で相続税申告を作成してしまうケースが少なくありません。

その結果、税務署からの指摘を恐れて「ギリギリを攻めず、多めに財産を加算して申告する」という安全な道を選びがちなのです。

だからこそ、相続の現場を熟知した「専門税理士」によるセカンドオピニオンが非常に有効になります。税理士を変える必要はありません。過去の申告書を「もう一度、専門家の目で見直す」——それだけで、大きな還付が実現することがあります。

土地の評価だけでなく、預貯金の区分や家族間の財産整理のやり方次第で、納税額にはこれほどの差が生まれます。

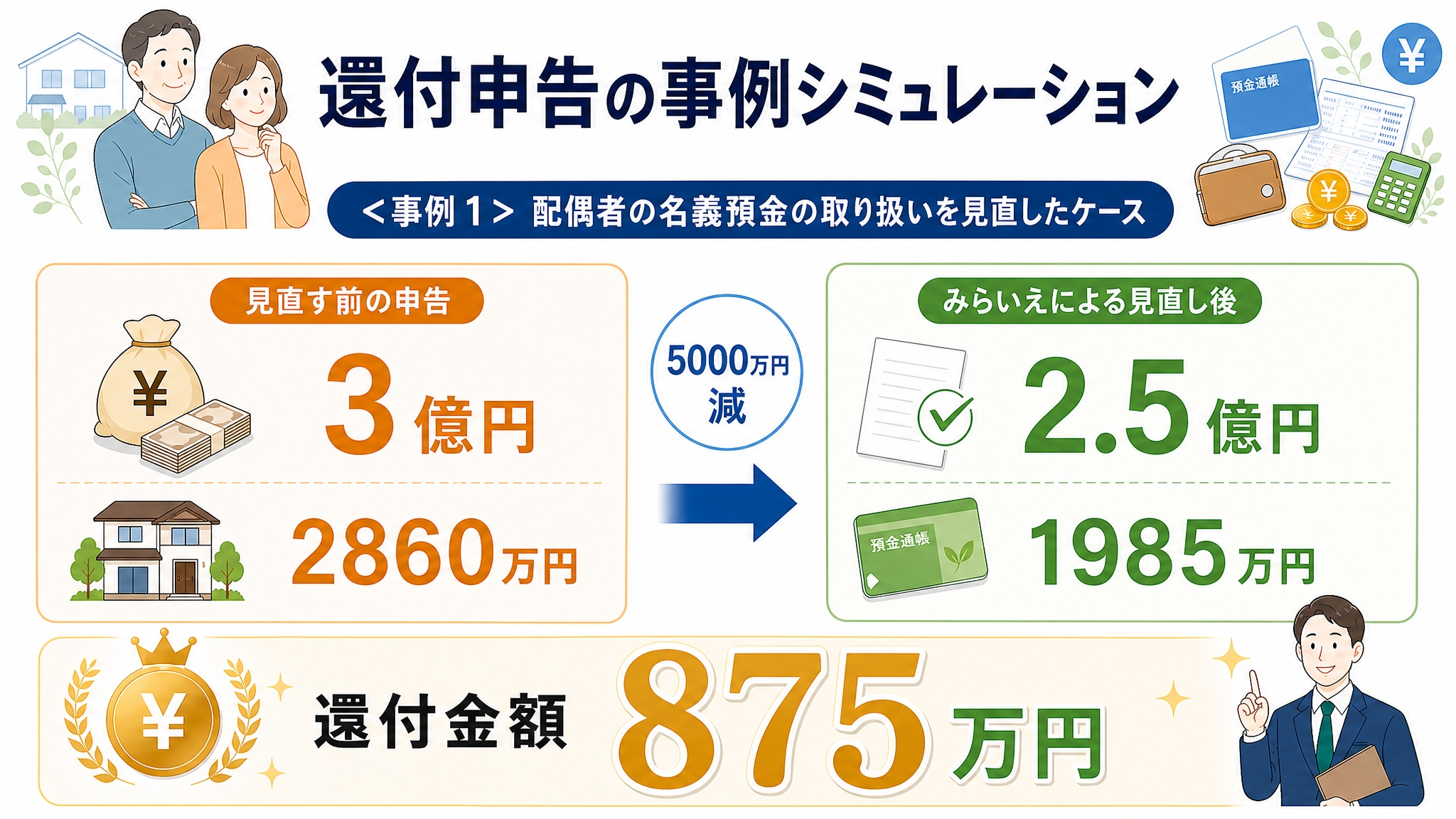

配偶者名義の預金1億円を、すべて亡くなった方の財産として加算して申告。

1億円の内、5,000万円について「配偶者固有の財産」であることを丁寧に証明。

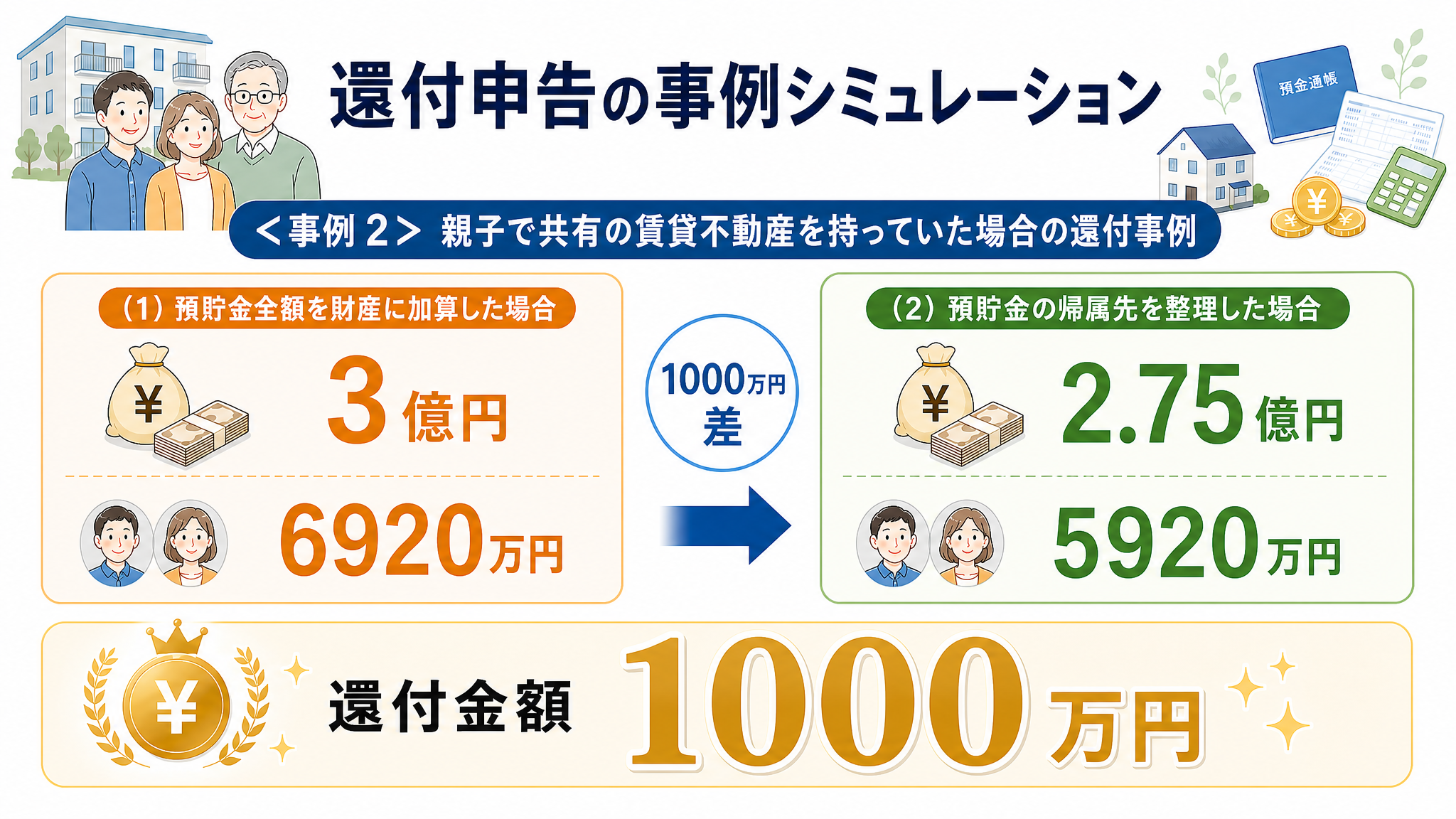

共有不動産の賃貸収入から貯まった預貯金5,000万円を、すべて亡くなった方の財産として加算して申告。

預貯金の本来の所有割合(帰属先)を整理し、共有持分である2分の1(2,500万円)のみを相続財産として計算。

本来払う必要のなかった大切な財産を取り戻すことができます。

調査の結果、還付に至らなかったとしても、税務署から罰則やペナルティを科されることはありません。

見直しの中で税金が増額になる要素が見つかった場合でも、税務調査が入る前に自主的に修正申告を出すことができるため、加算税や延滞税がかからないというメリットがあります。

「昔からお付き合いのある税理士さんがいるから気まずい…」と心配される必要はまったくありません。

還付請求を行った事実は、過去に申告した税理士には通知されません。わざわざ報告する必要もありませんし、関係が気まずくなることもありません。

私たちは「当時の税理士の間違いを責める・訴える」ということはいたしません。あくまでお客様のために「今の段階でできる最善の対応」を淡々と進めるだけですので、面倒なトラブルに発展する心配もありません。

ふだん会社の顧問をしている税理士法人は、通常業務(法人税や確定申告)を優先しがちで、相続税申告は期限ギリギリになってから着手することが多くあります。限られた時間と情報の中で、税理士側の都合に合わせた申告書になってしまっているケースが多いため、見直すことで還付される可能性が非常に高くなります。

※ただし、ご家族ぐるみで非常に深いお付き合いをされている場合は、無理にお勧めはいたしません。

無料診断から還付金の受取まで、すべてみらいえ相続税理士法人が対応します

まずは過去の申告書を拝見し、その場で還付の可能性を1次判断します。この時点で概算の還付額をご提示いたします。

さらに深く調べるため、申告書の元となった資料を一度お預かりするか、詳細な調査を行います。より正確な概算還付額をご提示します。

精査した結果をもとに、還付のメリット・デメリットを対面またはお電話にて分かりやすくご説明します。内容にご納得いただいてから次のステップへ進みます。

当法人で書類を作成し、税務署へ還付の申請(更正の請求)を行います。税務署との対応もすべて担当します。

税務署側での審査が行われます。審査中のお問い合わせへの対応もみらいえが行います。

お客様の口座へ直接、国から還付金が振り込まれます。還付完了後に成功報酬をいただきます。

還付金が発生しない場合は費用は一切かかりません

診断料・着手金はいただきません。

還付金が発生した場合のみ、成功報酬をいただきます。

還付が実現しなかった場合の費用負担は一切ありません。

初めての方からよくいただくご質問にお答えします

相続税還付と合わせてご利用いただくことの多いサービスです

申告後5年以内なら今すぐご相談を。着手金0円・完全成功報酬制です。